| 学习内容 >> 第一章 >> 本章导学 |

| 本章概要 | ||

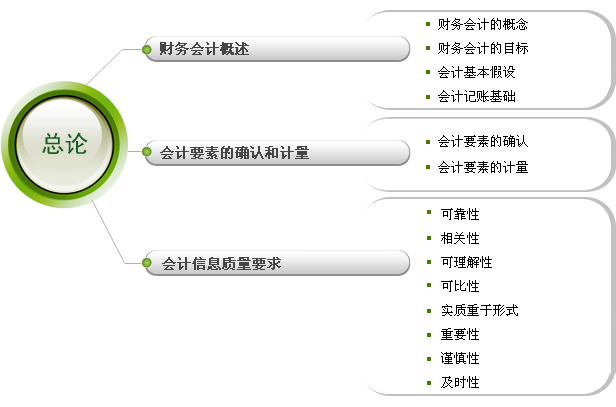

第一节阐述财务会计的基本理论,包括财务会计的概念、目标、核算前提和记账基础;第二节阐述会计要素的确认和计量;第三节阐述会计信息的质量要求。

| 学习目标 | ||

1.掌握会计的目标

2.领会会计要素的确认和计量

3.领会会计核算的基本前提

4.了解会计记账基础

5.深刻领会会计信息质量的要求

6.了解中国会计的法律法规体系

| 学习导航 | ||

| 重点、难点 | ||

重点:

1.会计目标

2.会计要素的确认和计量

3.会计核算的基本前提

4.会计信息的质量要求

难点:

1.会计要素的确认

2.会计信息的质量要求

| 学习指导 | ||

本章主要介绍财务会计的基本理论,包括会计目标、会计要素的确认和计量、会计核算基本前提(会计假设)、会计的记账基础、会计信息质量要求等。本章内容是引导本课程学习的纲领,学习本章,要求能够理解相关理论在具体会计核算中的运用。

| 关键词 | ||

会计目标、会计主体、持续经营、货币计量、可靠性、相关性、可理解性、可比性、实质重于形式、谨慎性