| 学习内容 >> 第二章 >> 第一节 货币资金概述 |

|

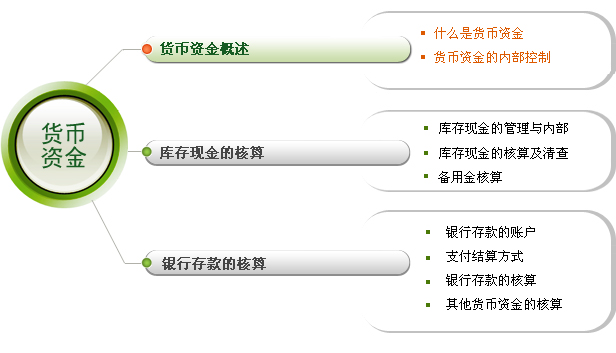

货币资金是指企业在生产经营过程中处于货币形态的那部分资金,包括库存现金、银行存款和其他货币资金。 库存现金:企业拥有的由出纳人员保管的货币 银行存款:企业存放在开户银行或其他金融机构的可随时支用的货币资金 其他货币资金:除库存现金和银行存款以外的货币资金,包括企业的外埠存款、银行本票存款、银行汇票存款、信用卡存款、信用证保证金存款、存出存款等

1.建立货币资金业务的岗位责任制 企业应当建立货币资金业务的岗位责任制,明确相关部门和岗位的职责权限,确保办理货币资金业务的不相容岗位相互分离、制约和监督。 不相容岗位:如:货币资金支付的审批与执行、货币资金的保管与盘点清查、货币资金的会计记录与审计监督。 不能由一人办理业务经办、审核批准、费用报销和账簿记录等货币资金业务全过程。 出纳人员不得兼任稽核、会计档案保管和收入、支出、费用、债权债务账目的登记工作。 必须结合本单位的实际情况,对办理货币资金业务的人员定期进行岗位轮换。 2.建立货币资金业务的授权审批制度 企业应当对货币资金业务建立严格的授权批准制度,明确审批人对货币资金业务的授权批准方式、权限、程序、责任和相关控制措施,规定经办人办理货币资金业务的职责范围和工作要求。 3.加强相关票据和印章的管理 明确各种票据的购买、保管、领用、背书转让、注销等环节的职责权限和程序,并专设登记簿进行记录,票据和印章应由不同人员分离保管。 |