| 学习内容 >> 第二章 >> 第三节 银行存款的核算 |

|

银行存款是指企业存放在银行和其他金融机构的货币资金。 按国家规定,凡是独立核算的企业都必须在当地银行开设结算账户,超过限额的现金必须存入银行,企业收入的一切款项,除国家另有规定外,都必须于当日解交银行,一切支出,除规定可以用现金支付的以外,应通过银行办理转账结算。 1.基本存款账户 基本存款账户也称结算户,是指存款人因办理日常转账结算和现金收付需要而开立的银行结算账户。企业的工资、奖金等现金的支取,只能通过基本存款账户办理。一个企业只能开立一个基本存款账户。 2.一般存款账户 存款人因借款或其他结算需要,在基本存款账户开户银行以外的银行营业机构开立的银行结算账户。一般存款账户不得办理现金支取。 其他银行结算账户的开立必须以基本存款账户的开立为前提,凭基本存款账户开户登记证办理相关手续,并在基本存款账户开户登记证上进行相应登记。企业工资、奖金等现金的支取,只能通过基本存款账户办理。 3.临时存款账户 存款人因临时需要并在规定期限内使用而开立的银行结算账户。 临时存款账户主要用于办理临时机构以及临时经营活动发生的资金收付,该账户按规定可以支取现金,最长有效期限不得超过2年。 4.专用存款账户 企业对特定用途的资金,由存款人向开户行出具相应证明即可开立的账户。 临时存款账户主要用于办理临时机构以及临时经营活动发生的资金收付,该账户按规定可以支取现金,最长有效期限不得超过2年。 |

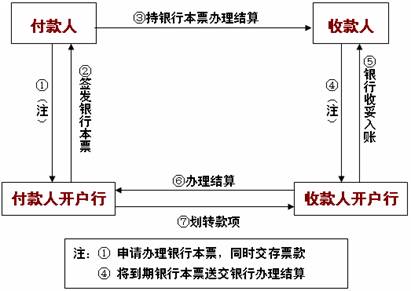

银行存款是指企业存放在银行和其他金融机构的货币资金。 1.银行本票结算 银行本票是指银行签发的,承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。 银行本票可以用于转账,注明“现金”字样的银行本票可以用于支取现金。银行本票分为定额本票和不定额本票两种,不定额银行本票的金额起点为100元,定额银行本票面额为500元、1000元、5000元和10000元。 银行本票一律记名。其提示付款期限为自出票日起最长不得超过2个月,在付款期内银行本票见票即付。收款人可以在票据交换区域内将银行本票背书转让给被背书人。

2.银行汇票结算方式 银行汇票是汇款人将款项交存当地银行,由银行签发给汇款人持往异地办理转账结算或支取现金的票据。 汇款人申办银行汇票,需要填写“银行汇票申请书”,填明收款人名称、支付金额、申请人、申请日期等事项并签章,送银行申请办理银行汇票。银行受理银行汇票申请书,收妥款项后签发银行汇票,并用压数机压印出票金额,然后将银行汇票和解讫通知一并交给汇款人。 银行汇票一律记名,付款期为1个月。逾期的票据,兑付银行不予办理。 |

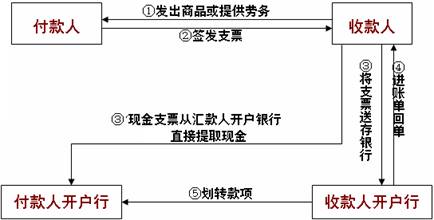

3.支票结算(同城) 支票是指出票人签发的,委托办理支票存款业务的银行在见票时无条件支付确定的金额给收款人或者持票人的票据。 支票结算仅限于同城或指定票据交换地区内使用,可用于商品交易、劳务供应、资金调拨以及其他款项结算。转账支票可以根据需要在票据交换区域内背书转让。 支票的提示付款期为自出票日起10日之内,超过提示付款期的,持票人开户银行不予受理,付款人不予付款。 付款人不能签发空头支票。签发空头支票,银行除按票面金额处以5%但不低于1000元的罚款外,持票人有权要求出票人赔偿支票金额2%的赔偿金。

4.商业汇票结算方式 商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。 5.汇兑结算方式 汇兑是汇款人委托银行将其款项支付给收款人的结算方式。 6.委托收款方式 委托收款是收款人委托银行向付款人收取款项的结算方式。 7.托收承付结算方式 托收承付是指根据经济合同由收款人发货后委托银行向异地付款人收取款项,由付款人向银行承认付款的结算方式。 8.信用证结算方式 信用证结算是国际结算的一种主要方式。 |

1.银行存款的总分类核算 银行存款的总分类核算在“银行存款”账户中进行。 除商业汇票外,企业收到结算凭证,如银行支票、银行本票、银行汇票等,都要填写进账单,将款项存入银行,根据进账单回单联编制收款凭证,借记“银行存款”账户,贷记相关账户。企业采用支票结算方式进行转账付款时,应根据支票存根联和有关原始凭证编制付款凭证,借记相关账户,贷记“银行存款”账户。

【例4】大华公司于20*1年6月1日发生下列有关银行存款的收付业务。 (1)将现金8 000元存入银行。 借:银行存款 8000 贷:库存现金 8000 (2)佳乐公司送来银行本票存入银行,金额10 000元,系偿还上月购货款。 借:银行存款 10000 贷:应收账款――佳乐公司 10000 (3)开出转账支票偿还前欠新新公司货款9 360元。 借:应付账款――新新公司 9360 贷:银行存款 9360 2.银行存款的明细分类核算 银行存款明细分类核算在银行存款日记账中进行。 银行存款日记账由企业的银行出纳根据银行存款的收款凭证和付款凭证,按照经济业务发生的先后顺序,逐日逐笔序时进行登记,现金存入银行的业务,根据现金付款凭证登记。 银行存款日记账应每日结出余额。 银行存款明细账应该根据开户银行或其他金融机构的名称、存款种类分别设置。 有外币业务的企业,还需分别人民币和外币币种设置银行存款日记账,进行明细分类核算。 |

其他货币资金是指企业除现金、银行存款以外的具有各种用途的货币资金。其他货币资金主要包括银行汇票存款、银行本票存款、外埠存款、信用证保证金存款、信用卡存款和存出投资款等。 账户设置: 其他货币资金――银行汇票存款 ――银行本票存款 ――外埠存款 ――信用证存款 ――信用卡存款 ――存出投资款 【例5】大华公司20*1年9月根据发生的有关银行汇票结算业务编制记账凭证如下。 (1)公司向开户银行申请办理银行汇票,金额为100 000元。 借:其他货币资金――银行汇票存款 100000 贷:银行存款 100000 (2)公司持银行汇票办理异地采购。购货金额70 000元,增值税率17%。 借:原材料 70000 应交税费――应交增值税(进项税额) 11900 贷:其他货币资金――银行汇票存款 81900 (3)公司收到开户行汇票多余款18 100元退回通知。根据“多余款收账通知” 在记账凭证中编制会计分录。 借:银行存款 18100 贷:其他货币资金――银行汇票存款 18100 |