| 学习内容 >> 第三章 >> 本章导学 |

| 本章概要 | ||

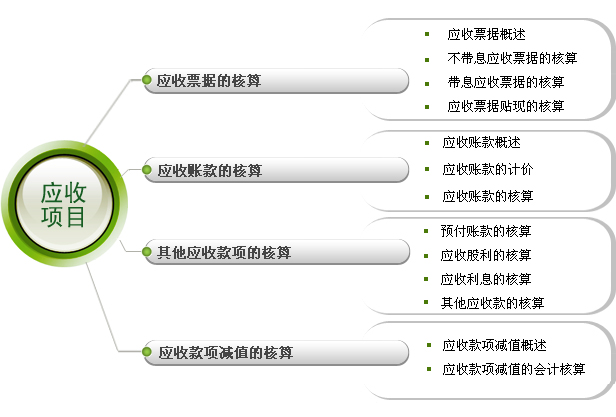

第一节应收票据的核算;第二节应收款项的核算;第三节其他应收款的核算;第四讲应收账款减值的核算

| 学习目标 | ||

1.区分商业承兑汇票和银行承兑汇票

2.掌握应收票据的现值、到期值、贴现值等的计算

3.熟练掌握应收票据和应收票据贴现的核算

4.阐述备抵法下坏账损失金额的确认方法

5.掌握应收账款和备抵法下坏账损失的核算

| 学习导航 | ||

| 重点、难点 | ||

重点:

1.应收票据的核算

2.应收账款总价法下的核算

3.坏账准备的计提与核销的核算

难点:

1.应收票据到期值与贴现值的计算

2.商业承兑汇票贴现、到期兑付或拒付的核算

3.计提本期坏账费用的计算

| 学习指导 | ||

现代市场经济产生各种商业信用,企业间各种应收项目的存在,引出一系列诸如现值、终值、贴现值等价值的确认和坏账风险的估计等问题。学习本章,应注意分别不带息票据、带息票据现值、到期值(终值)、贴现值、贴现息的计算;掌握银行承兑汇票与商业承兑汇票的贴现核算中的区别;在备抵法下,应收账款减值的测试;坏账准备期末需要数和本期坏账费用的计算。

| 关键词 | ||

带息票据、应收票据、背书、应收票据贴现、现金折扣、总价法、应收账款减值、个别认定法、组合认定法