| 学习内容 >> 第五章 >> 本章导学 |

| 本章概要 | ||

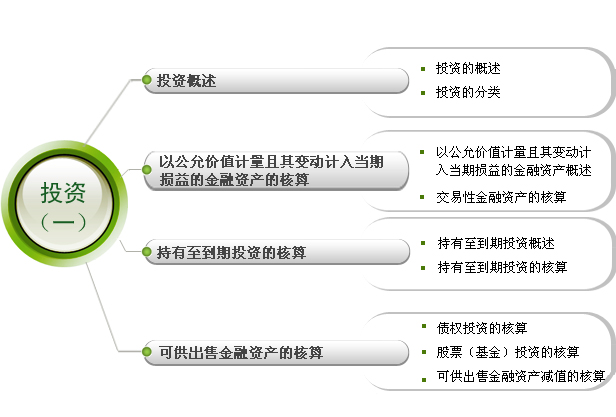

第一节投资概述;第二节以公允价值计量且其变动计入当期损益的金融资产的核算;第三节持有至到期投资的核算;第四节可供出售金融资产的核算

| 学习目标 | ||

1.了解投资性质和投资的分类;

2.掌握交易性金融资产的会计核算;

3.掌握持有至到期投资的会计核算;

4.掌握可供出售金融资产的核算;

5.掌握金融资产减值的判断标准及相应会计核算。

| 学习导航 | ||

| 重点、难点 | ||

重点:

1.交易性金融资产取得成本的确定

2.交易性金融资产持有期收益的确定和期末计价

3.交易性金融资产出售的核算

4.实际利率法下分期付息到期还本持有至到期投资利息收入的计算

5.实际利率法下到期还本付息持有至到期投资利息收入的计算

6.可供出售金融资产的核算

难点:

1.交易性金融资产期末计价

2.持有至到期投资利息收入的计算

3.可供出售金融资产(股票、基金)与交易性金融资产会计核算的区别

4.可供出售金融资产(债券)与持有至到期投资会计核算的区别

| 学习指导 | ||

投资是企业将其所拥有的现金、固定资产等让渡给其他单位使用,以换取债权或股权的一种行为。作为投资的资产与其他资产不一样,投资资产的经济利益通过其他单位创造效益后分配取得。本章内容比较难学,学习时要注意:各种投资资产取得成本的确定;持有期收益的确定;期末是否要按公允价值计量,是否要计提减值准备;转入收益如何计算;会计分录如何编制,明细分类账户如何设置等。

| 关键词 | ||

交易性金融资产 持有至到期投资 可供出售金融资产 公允价值变动损益 实际利率法