| 学习内容 >> 第六章 >> 本章导学 |

| 本章概要 | ||

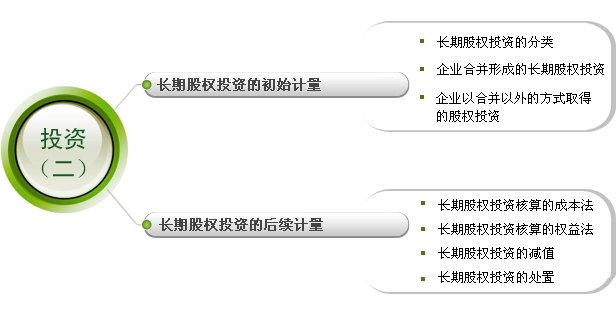

第一节长期股权投资的初始计量;第二节长期股权投资的后续计量。

| 学习目标 | ||

1.能正确判断长期股权投资的四种类型;

2.掌握企业不同情况下取得长期股权投资成本的确定;

3.掌握长期股权投资成本法核算;

4.掌握长期股权投资权益法核算;

5.掌握长期股权投资处置的核算。

| 学习导航 | ||

| 重点、难点 | ||

重点:

1.同一控制下长期股权投资成本的确定

2.非同一控制下长期股权投资成本的确定

3.长期股权投资成本法的适用范围和会计核算

4.长期股权投资权益法的适用范围和会计核算

5.掌握长期股权投资处置的核算

难点:

1.非同一控制下长期股权投资初始成本的确定

2.长期股权投资权益法的会计核算

| 学习指导 | ||

长期股权投资时指投资企业通过投资取得被投资单位的股份。投资企业成为被投资单位的股东,按所持股份比例享有权利并承担风险。长期股权投资的核算包括其初始投资成本的确定、持有收益的确定、计提减值准备和最后处置。其中,初始投资成本的确定是一个难点。学习时要反复理解。采用权益法对长期股权投资进行核算时,要注意被投资企业亏损时投资企业的会计处理。

| 关键词 | ||

企业合并 同一控制下长期股权投资 非同一控制下长期股权投资 成本法 权益法