| 学习内容 >> 第七章 >> 本章导学 |

| 本章概要 | ||

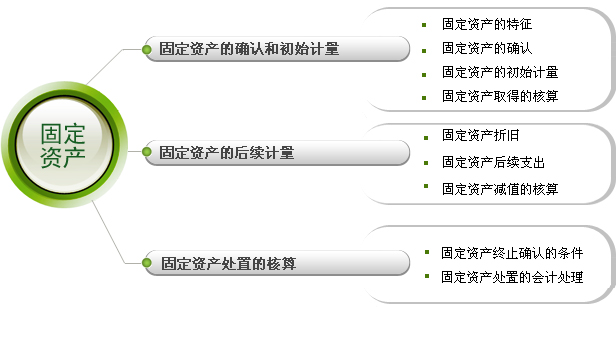

第一节固定资产的确认和初始计量;第二节固定资产的后续计量;第三节固定资产处置。

| 学习目标 | ||

1.了解固定资产的概念与特征

2.掌握不同方式取得的固定资产会计核算

3.掌握固定资产折旧的计算

4.掌握固定资产后续支出的会计核算

5.掌握固定资产处置的会计核算

| 学习导航 | ||

| 重点、难点 | ||

重点:

1.固定资产的初始计量

2.固定资产不同取得方式的会计核算

3.固定资产折旧的计算

4.固定资产折旧的相关规定

5.固定资产处置的会计处理

难点:

1.固定资产取得成本的确定

2.双倍余额递减法和年数总和法的运用规定

| 学习指导 | ||

固定资产是企业的劳动资料,固定资产因其使用期限长,单位价值高,而影响其会计核算。本讲从固定资产基本概念介绍作为起点,讲解固定资产取得、固定资产折旧、固定资产使用中的支出等会计核算以及固定资产的处置和期末计价。学习本讲时应注意固定资产取得时增值税进项税额的处理,固定资产采用加速折旧法时相关规定。

| 关键词 | ||

固定资产 固定资产折旧 资本化的后续支出 费用化的后续支出 固定资产处置