| 学习内容 >> 第八章 >> 本章导学 |

| 本章概要 | ||

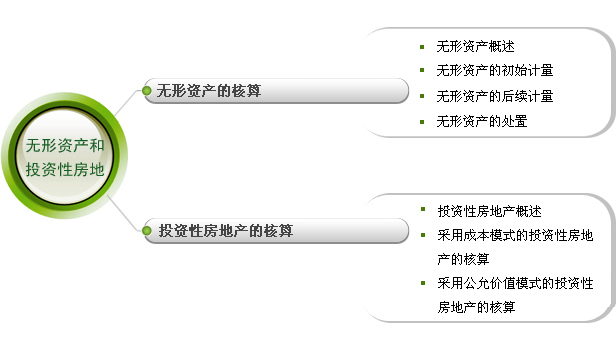

第一节无形资产的概念、确认和计量;第二节投资性房地产的定义、确认以及计量。

| 学习目标 | ||

1.了解无形资产的基本概念和特点;

2.掌握无形资产取得成本的确定及核算;

3.掌握无形资产购入、研发、价值摊销、出售和出租的核算;

4.理解投资性房地产的性质、特点、与固定资产的区别;

5.掌握成本计量模式下投资性房地产的会计处理;

6.掌握公允价值计量模式下投资性房地产的会计处理。

| 学习导航 | ||

| 重点、难点 | ||

重点:

1.无形资产购入、研发、价值摊销、出售和出租的核算

2.成本计量模式下投资性房地产的会计处理

3.公允价值计量模式下投资性房地产的会计处理

难点:

1.自主研发无形资产成本的确定

2.公允价值计量模式下投资性房地产的会计处理

| 学习指导 | ||

本章分别介绍无形资产、投资性房地产等相关概念及其会计处理。学习无形资产一节时要注意自创无形资产哪些支出需要费用化,哪些支出可以资本化;无形资产摊销时摊销期限与固定资产的区别;学习投资性房地产时要注意公允价值计量模式下投资性房地产的会计处理,两种计量模式是否利益相互转换等。

| 关键词 | ||

无形资产、资本化支出、费用化支出、投资性房地产、投资性房地产成本计量模式、投资性房地产公允价值计量