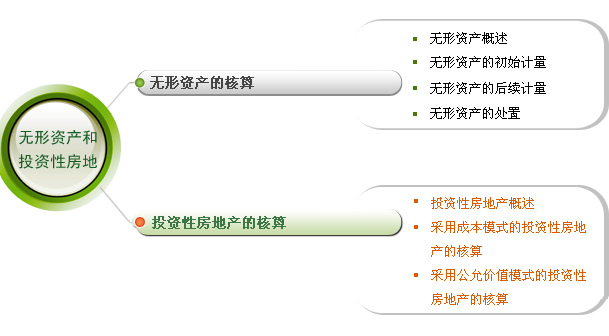

| 学习内容 >> 第八章 >> 第二节 投资性房地产的核算 |

|

1.投资性房地产的定义和特征 投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。特征:

1)投资性房地产:为了赚取租金或资本增值; 2)固定资产:作为生产经营场地,是自用。 3)存货:通过其出售实现产品的价值和使用价值。

1)成本计量模式 2)公允价值计量模式 2.投资性房地产的范围

3.投资性房地产的确认 将某个项目确认为投资性房地产,首先应当符合投资性房地产的概念,其次要同时满足投资性房地产的两个确认条件:(1)与该投资性房地产相关的经济利益很可能流入企业;(2)该投资性房地产的成本能够可靠地计量。 |

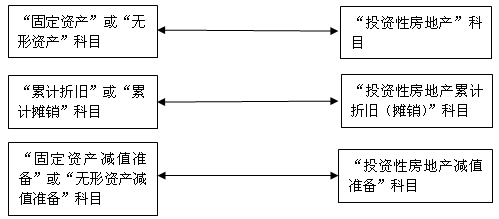

1.科目设置

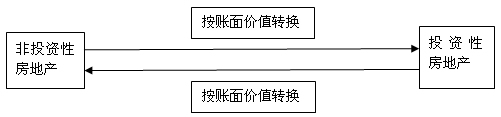

2.会计处理 (1)投资性房地产的取得 外购的房地产时: 借:投资性房地产(包括购买价款、相关税费和直接归属于该资产的其他支出) 贷:银行存款 自行建造的投资性房地产时: 借:投资性房地产 贷:在建工程 作为存货的房地产转换为投资性房地产时: 借:投资性房地产 贷:开发产品 自用土地使用权和建筑物转换为投资性房地产时: 借:投资性房地产 累计折旧(摊销) 固定(无形)资产减值准备 贷:固定资产(无形资产) 投资性房地产累计折旧(摊销) 投资性房地产减值准备 (2)投资性房地产取得租金收入 借:银行存款 贷:其他业务收入 (3)投资性房地产计提折旧或进行摊销 借:其他业务成本 贷:投资性房地产累计折旧(摊销) (4)投资性房地产计提减值准备 借:资产减值损失 贷:投资性房地产减值准备 (5)投资性房地产的转换 在成本计量模式下,非投资性房地产与投资性房地产,应当将房地产转换前的账面价值作为转换后的入账价值。 投资性房地产采用账面价值计量模式的房地产转换如下图所示:

|

(6)对固定资产和无形资产

企业出售、转让、报废投资性房地产或者发生投资性房地产毁损时,应当将处置收入扣除其账面价值和相关税费后的金额计入当期损益(将实际收到的处置收入计入其他业务收入,所处置投资性房地产的账面价值计入其他业务成本)。 借:银行存款 贷:其他业务收入 借:其他业务成本 投资性房地产累计折旧(摊销) 投资性房地产减值准备 贷:投资性房地产 【例】20×0年12月月末,甲企业与乙企业签订了经营租赁协议,将自用办公楼整体出租给乙企业使用,租赁期开始日为20×0年12月31日,为期5年。20×0年年末,办公楼的账面余额为9000万元。已计提折旧1800万元(年折旧360万元)。20×5年12月31日收回。假设每年租金收入700万元。20×2年曾以银行存款支付日常修理费用10万元。假设甲企业对投资性房地产核算采用成本模式。 20×0年12月31日 借:投资性房地产―办公楼 9 000万 累计折旧 1 800万 贷:固定资产 9 000万 投资性房地产累计折旧 1 800万 每年收到租赁租金时: 借:银行存款 700万 贷:其他业务收入 700万 每年计提折旧时: 借:其他业务成本 360万 贷:投资性房地产累计折旧 360万 20×2年,支付日常修理费用时: 借:其他业务成本 10万 贷:银行存款 10万 20×5年12月31日,收回办公楼时: 借:固定资产 9 000万 投资性房地产累计折旧 3 600万 贷:投资性房地产――办公楼 9 000万 累计折旧 3 600万 |

应满足的条件

计量基本方法 不计提折旧,不进行价值摊销,在资产负债表日以投资性房地产的公允价值为基础,调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。 账户设置

――公允价值变动

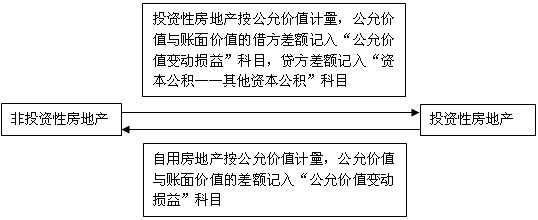

会计处理 (1)投资性房地产的取得 外购、自行建造投资性房地产时:(与成本模式相同) 借:投资性房地产 贷:银行存款 存货转换为投资性房地产时(投资性房地产公允价值小于固定资产成本): 借:投资性房地产――成本 公允价值变动损益 贷:开发产品 存货转换为投资性房地产时(投资性房地产公允价值大于固定资产成本): 借:投资性房地产――成本 贷:开发产品 资本公积――其他资本公积 自用建筑物转换为投资性房地产时: 借:投资性房地产――成本 累计折旧 公允价值变动损益(投资性房地产公允价值小于固定资产成本) 贷:固定资产 资本公积――其他资本公积(投资性房地产公允价值大于固定资产成本) (2)投资性房地产公允价值变动(公允价值下降,上升相反) 借:公允价值变动损益 贷:投资性房地产――公允价值变动损益 (3)投资性房地产的转换 采用公允价值模式计量的投资性房地产转换为自用房地产时,应当以其转换当日的公允价值作为自用房地产的账面价值,公允价值与原账面价值的差额计入当期损益(公允价值变动损益)。 投资性房地产采用公允价值计量模式的房地产转换如下图所示。 |

投资性房地产采用公允价值计量模式的房地产转换如下图所示。

【例】20*6年4月1日,甲公司将其开发的一栋写字楼(存货)整体租赁给乙公司。租期2年,每年租金收入300万元。写字楼账面余额4000万元,未计提存货减值准备。租赁开始日的公允价值4100万元。20*6年12月31日公允价值4300万元。20*7年12月31日公允价值4400万元。20*8年4月5日租赁期满,该写字楼以4600万元出售。甲公司所在地有活跃的房地产交易市场;企业能够从活跃的房地产交易市场上取得同类或类似房地产的市场价格及其他相关信息。 (1)20*6年4月1日,开发产品开始出租 借:投资性房地产――写字楼(成本)41 000 000 贷:开发产品 40 000 000 (2)20*6年12月31日,调整写字楼账面价值 借:投资性房地产――写字楼(公允价值变动) 2 000 000 贷:公允价值变动损益 2 000 000 (3)20*7年12月31日,根据写字楼公允价值调整账面价值 借:投资性房地产――写字楼(公允价值变动) 1 000 000 贷:公允价值变动损益 1 000 000 (4)20*8年4月5日,出售该项投资性房地产,确认收入: 借:银行存款 46 000 000 贷:其它业务收入 46 000 000 (5)20*8年4月5日,确认成本: 借:其它业务成本 40 000 000 资本公积――其他资本公积 1 000 000 公允价值变动损益 3 000 000 贷:投资性房地产――写字楼(成本) 41 000 000 (公允价值变动) 3 000 000 (6)20*6年4月-2008年4月,记录租金收入(简化起见,合并编制) 借:银行存款 6 000 000 贷:其他业务收入 6 000 000 |