| 第一章 企业合并 |

| 第二章 合并财务报表概述 |

| 第三章 合并财务报表:企业集团内部 交易损益的处理 |

| 第四章 合并财务报表:所得税、现金 流量表和分期收购 |

| 第五章 合并财务报表中的特殊问题 |

| 第六章 所得税会计 |

| 第七章 跨国企业经营会计:外币业务 与外币报表折算 |

| 第八章 租赁会计 |

| 第九章 公司清算、改组与重组 |

| 第十章 中期报告与分部报告 |

| 第十一章 总分部会计与联合财务报表 |

| 第十二章 合伙企业会计 |

|

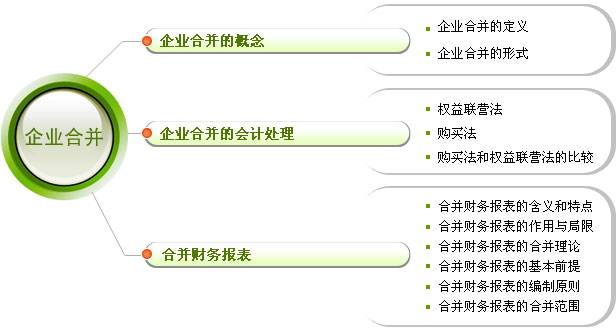

本章主要介绍企业合并的相关概念、企业合并的会计处理以及合并财务报表的基础知识。本章结构框架如下图所示。

1.理解企业合并的原因以及合并的形式。 2.掌握企业合并的会计概念和会计处理方法的理论依据、特点、涉及的会计分录和应用条件。 3.理解权益结合法和购买法的应用及会计处理方法。 4.掌握合并财务报表的合并理论、基本前提、编制原则、合并范围。 1.企业合并的会计处理 2.商誉和负商誉 3.合并财务报表的合并理论 合并、权益联营法、购买法、商誉、合并财务报表。 |

华东师范大学网络教育学院 www.dec.ecnu.edu.cn 版权所有 |